編輯/Emily

劃重點:

-

港交所新製改革紅利繼續釋放,香港募資額繼續登頂

-

今年新股表現普遍向好,科技股備受追捧

-

2020港交所還有很多努力方向

2019年,伴隨著貿易摩擦、英國脫歐等等事件,全球經濟與資本市場整體穩定性受到一定影響。不過2019年對於港交所而言是極其特殊的一年:新製改革一周年、互聯互通五周年、阿裏巴巴回歸……

今年,有無數的關鍵詞可以總結港股的IPO市場。

一、改革紅利繼續釋放

1、募資額繼續登頂:香港國際金融中心地位不動搖

盡管全球政治及宏觀經濟環境嚴峻,2019年香港再次位居全球主要交易所IPO募資額排名榜首,是近5年來第四次奪冠,進一步鞏固了其在全球領先IPO市場的地位。根據港交所披露的數據,截至12月16日,香港首次公開招股集資額達到379億美元,遙遙領先於第二名的沙特阿拉伯。

![]()

港股募資額繼續位居榜首,且高於2018年,但整體來看,今年新股發行數較去年大幅減少,尤其是創業板新股。截止到12月16日,港股全年總共有156家公司上市,其中主板上市有141家,創業板上市隻有15家。而2018年港股市場共有218家公司上市,其中主板有143家,創業板有75家。公開資料顯示,今年港股創業板上市公司數量是近7年來的最低水平。

![]()

新股數量較去年減少,但募資額不減反升,這主要得益於阿裏巴巴的回歸。2019年前十大IPO募資總額為2076.4億港元,較去年前十大IPO募資總額1865.7億港元同比增長11.3%。

![]()

根據港交所的數據統計,自1986年以來,10家首次公開招股集資額最高的新上市公司中,今年的阿裏巴巴及百威亞太榜上有名,分別排在第三位及第九位。

![]()

今年以來,多個宏觀經濟與地緣政治因素已開始處於多變、不明朗狀況,並持續未有決定性發展。香港地區由於事件影響較大,對經濟的拖累已經顯現,香港財政司司長此前曾表示,香港經濟已經走到了衰退的邊緣。同時香港作為國際金融中心的地位受到威脅。

不過從今年香港IPO募資額繼續登頂可以看到,雖然總上市公司較去年有所減少,但全球多宗大型項目上市增多,香港依舊是眾多公司IPO的首選之地,對全球發行人有著強大的吸引力,國際金融中心地位不減。

2、新製改革一周年:阿裏巴巴順利回歸

今年香港IPO總集資額繼續奪冠主要受益於下半年阿裏巴巴及百威亞太兩宗大型IPO項目。尤其是阿裏巴巴的順利回歸,阿裏巴巴的募資額高達1012億港元,約占香港IPO全年募資額的34%。

![]()

阿裏巴巴港交所上市後股價走勢,來源:富途牛牛

阿裏的順利回歸也是港交所新製改革一周年的重要成果。

2007年,阿裏巴巴頭頂B2B概念登陸港交所,隨後因為股價低迷在2012年選擇了私有化。私有化後阿裏巴巴進行了轉型改革,於2014年想要再次尋求IPO,首選希望再次回歸香港,然而當時的港交所製度限製不接受同股不同權,也不認可阿裏巴巴的合夥人製度。最後阿裏巴巴選擇登陸紐交所,創下了美股曆史上最高的IPO融資額記錄。

港交所總裁李小加曾表示因同股不同權的限製遺憾錯過阿裏。2017年,香港前財政司司長梁錦鬆在一次演講中表示:「前幾年沒有讓阿裏巴巴在香港上市,是個很重大的錯誤。」

隨後,港交所也開始提出對香港IPO製度改革。2018年4月,港交所通過新規,容許未能通過主板財務資格測試的生物科技公司、擁有不同投票權架構的公司上市,為尋求在香港作第二上市的大中華及國際公司設立新的上市渠道等。

自此,港股開啟新時代的序幕,迎來了一波新經濟公司及生物科技公司的上市熱潮。

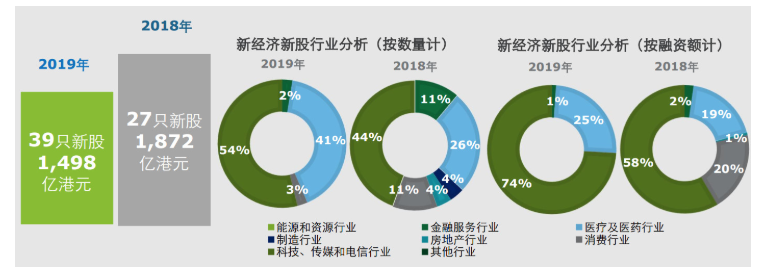

根據港交所及德勤的估計與分析,2018年總共有27隻新股上市,募資金額高達1872億港元。2019年改革紅利繼續釋放,總共有39家新經濟公司上市,募資金額達1498億港元。整體來看,無論是新股數量還是融資額,都以科技、傳媒和電信行業為主,其次是醫療及醫藥行業。今年醫療及醫藥行業新股的數量和融資額較去年顯著增加。

來源:德勤

港交所上市新規一周年回顧中表示,香港已經成為全球第二大生物科技上市中心。香港的生物科技生態圈慢慢成形,香港資本市場正在吸引越來越多的生物科技行業專才,包括分析師、投資者和顧問等等。

新製改革下,香港愈發具有吸引力,越來越多的新經濟公司、同股不同權的公司、未盈利的生物科技公司都選擇香港作為上市地,國際金融中心地位進一步加強。今年也是香港與內地股票市場互聯互通機製五周年,全球各地越來越多的資金流入流出,也增強了香港國際化資本市場的流動性,香港的獨特優勢不減。

二、今年新股表現:科技股繼續受到資本追捧

1、翻倍與腰斬共舞

港股新經濟的到來對投資者而言,是最好的時代還是最壞的時代?

去年新規改革以來,不少新經濟股票上市當天就破發,讓認購新股的投資者非常失望,甚至出現了「這是上市改革不成功」的聲音。

作為成熟且流動性充裕的市場,香港的新股市場總是趨於理性的。如果新股連續破發,市場轉冷,後麵的發行人往往會調低預期和發行價,從而推高潛在新股認購的收益;相反,如果新股連續大漲,市場氛圍熱烈,後麵的發行人往往會調高預期和發行價,從而拉低新股認購的收益。

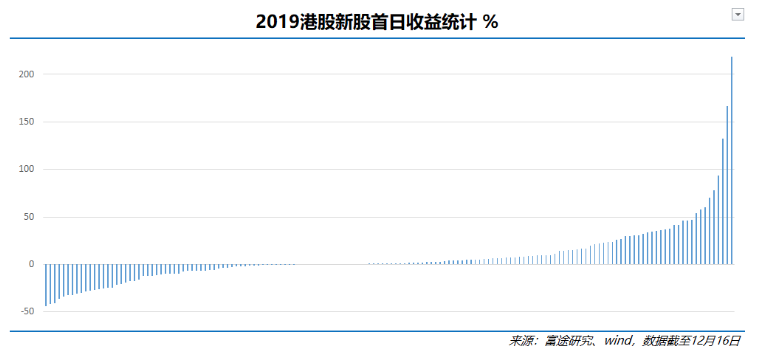

今年來看,上市當天破發的股票確實不少,但總體來看,還是上漲為主,數據顯示,156隻新股中(包括主板及創業板),首日盈利或平盤的新股有99隻,首日上漲的概率為63.5%,且大部分的新股收益都不低。

2019港股新股首日漲幅前十中,有三隻新股實現收益翻倍。其中漲幅第一的魯大師,首日漲幅高達218.5%,讓投資者迅速實現了財富升值。

![]()

不過,每隻新股的成本都不一樣,首日漲幅最高的新股並不代表是賺得最多的新股,根據數據統計,按一手利潤來看,最賺錢的新股是翰森製藥,漲幅為36.7%,沒進漲幅榜,但一手利潤高達一萬多。如果按一手利潤來看,與漲幅榜交集較多。

![]()

當然,盈虧同源,2019年港股新股首日跌幅第一的潤利海事,首日跌幅也高達44.0%。不過漲幅前十與跌幅前十對比來看,收益還是大於虧損。不過,無論是漲幅前十還是跌幅前十的公司,基本都以非必需消費品行業為主。

![]()

同樣從成本角度考慮,首日跌幅第一的新股並非是虧損最多的新股。今年打新虧損第一的新股向中國際一手虧損1640元。

![]()

對於新股是否破發,市場通常存在一種看法,好公司是不會破發的,破發的都是壞公司。

從統計數據來看,其實新股是否破發與上市公司的質地優劣並無必然關係,破發的不一定是壞公司,好公司不一定不破發。

那麼從概率上看,哪些因子會對新股影響較大?

2、按行業:資訊科技受熱捧,平均中簽率最低,漲幅最高

按恒生行業分類,今年發行的新股大多屬於非必需消費行業,總共有51隻,上市的公司主要從事教育行業、服裝和紡織品以及家具和家用電器的生產與銷售,比較大型的公司有滔搏、中國東方教育等。其次是地產建築業,今年多家地產公司拆分物業板塊上市,如藍光嘉寶等。

不過從中簽率及平均漲跌幅來看,資訊科技行業矚目,13隻新股的平均漲幅高達26.0%,但是平均中簽率隻有36.8%。而中簽率最高的金融業,9隻新股的平均跌幅為7.8%。整體來看,港股新股的平均中簽率並不算低,總體中簽率在60%以上,平均收益也比較可觀。

![]()

單獨看資訊科技行業的13隻新股,隻有一隻新股破發,其餘十二隻新股都在首日上漲或平盤。不過就收益來看,魯大師憑借一己之力拉高了整個資訊科技業的首日漲幅水平。在中簽率上,資訊科技業普遍不算高,基本都處在10%-60%的水平,隻有阿裏巴巴的中簽率高達80%。

![]()

除了資訊科技行業外,工業、地產建築業、醫療保健業及必需性消費業的平均收益也不錯。但是平均收益反映的隻是平均情況,實際上的個股表現分化較大。

以醫療保健業為例,新製改革後吸引了大量的生物科技公司赴港上市,去年4月新製改革後,2018年上市的生物科技公司有5家,而今年數據增加到9家。從新股上市首日的表現來看,9隻生物科技新股中有4隻破發,接近一半的新股破發。不過首日漲幅第一的康希諾生物首日大漲57.7%,漲幅喜人,不管從市場熱度、上市表現、中簽率等因子來看,生物科技板塊分化嚴重,需要謹慎選擇打新標的。

![]()

可見,港股新股市場並不是穩賺不賠的生意,打新並不能盲打。

從行業上看,資訊科技業卻是會受到市場的青睞。而平均跌幅最慘的原材料行業,剔除掉以介紹方式上市的保寶龍科技,剩下的三隻新股除了中國旭陽集團平盤外,大禹金融及興合控股都破發了。大禹金融跌幅高達41.1%,也是今年跌幅前十的公司之一。

![]()

除了行業因素外,能影響市場情緒的因子還有很多。

融資額的多少、是否為大盤股、超購倍數的多少、發行價的高低等等都能對新股是否破發產生影響。總之,新股市場並未能完全反應股票的基本麵情況,上市首日也並不完全反應市場情緒。頭頂「中煙」光環的中煙香港,在上市首日表現並不算佳,首日漲幅9.63%,但是後幾日股價一路向上,最高漲到28.5港元,較發行價4.88港元漲幅高達484%!

![]()

中煙香港上市以來股價走勢,來源:富途牛牛

新股市場是個複雜的市場,基本麵不是唯一判斷新股表現的標準。

港交所行政總裁李小加曾經在回顧2018香港上市新規中表示,新股是否破發的參照係隻是IPO時的發行價,是投資者不斷根據市場冷暖、估值高低調整預期的一種自然反應。

三、告別有阿裏巴巴的2019年,港交所的2020年還有看點嗎?

今年整體宏觀經濟形勢嚴峻,尤其是在下半年,事件影響嚴重,整個八月隻有一隻新股上市。不過在阿裏巴巴的大項目推動下,香港還是以379億美元的融資額登頂全球,國際金融中心地位依然穩固。

那麼告別有阿裏巴巴的2019年,港交所的2020年還有看點嗎?

從當前的形式來看,雖然中美經貿協議第一階段達成,但是後麵還有2500億的商品關稅待談。同時明年將迎來美國總統大選以及英國脫歐等等重大事件。在全球政治、經濟和社會不穩定因素影響下,2020年市場環境並不明朗。不過阿裏巴巴的成功上市或許能帶動更多中概股的回歸,畢竟新製改革前,遠赴美國IPO的優秀中國公司並不少,甚至形成了中概股板塊,如今阿裏巴巴的回歸是個明確的信號,或許能引起那些美股市場被低估的中概股回歸潮。

不過從今年的總結中也大致能思考下未來的方向。新股市場會越來越熱嗎?熱起來的新股市場收益會下降嗎?

港股新股發行與市場資金麵息息相關,2019年,也是互聯互通五周年,兩地資金交融越來越深入。自2014年香港與內地股票市場互聯互通機製開通起,隨著兩地投資者對互聯互通機製的了解加深,陸港通與港股通穩步增長,跨境資金總額屢創新高,為兩地的市場注入新的活力。

從今年的統計數據來看,港股新股市場的收益較為可觀。但是遺憾的是,目前尚不能通過陸股通參與到港股新股發行認購、超額供股和超額公開配售中。即目前來看,尚不能通過陸股通參與港股打新。關於陸股通參與港股打新這個問題上,港交所早在《戰略規劃2016-2018》中有所提及。

規劃中表示,要繼續拓展互聯互通機製,豐富滬港通、深港通及「新股通」。目的是讓內地及國際投資者能夠參與中港一級股票集資市場。通過新股通的架構,內地投資者能在香港市場認購首次公開招股(南向),而香港的全球投資者能夠認購內地市場的首次公開招股(北向)。

與A股的上市機製不同,港股的供給量非常充足。同時,相比起A股「中獎」般的打新,香港新股市場是根據「認購越多,分配越多」的公平機製分配,人人有份。一手中簽率高達100%,剩下的在按照比例遞減的機製分配。

今年剛推出的《戰略規劃2019-2021》中,港交所表示會繼續優化滬深港通,推動新股通機製。李小加也不止提到過一次,要在「滬深港通」、「債券通」的基礎上,將新股通、一級市場通等等可能逐步探討擺上供投資者選擇。可見,新股通早已被提上日程。如果新股通開通,可以預見的是,隨著越多的資本參與港股打新,港股的流動性增強,市場更為有效、理性,港股的中簽率也會隨之降低。

今年8、9月兩個月,新股市場遇冷,整個8月隻有一隻新股,但是到了10月,總共有21隻新股上市。市場情緒帶動下,多隻新股暴漲。今年漲幅前十的公司中有5家都是10月上市,包括魯大師、奧迪瑪汽車、國際永勝集團、信懇智能、德視佳,漲幅分別高達218.5%、93.8%、78.1%、70%以及46.7%。

不過市場最終會趨於理性。到10月下旬,快餐帝國就上演了一出好戲。開盤一度暴漲80%以上,早盤漲幅超過180%,然而接近午間收市時,股價突然跳水,跌至破發,最後收跌6.15%,一波收割大戲謝幕。而後11月、12月的新股市場開始降溫,大幅暴漲暴跌的股票也相應減少。

![]()

快餐帝國上市當天股價走勢,來源:富途牛牛

年終的新股行情再次印證了香港市場的理性——如果新股連續破發,市場轉冷,後麵的發行人往往會調低預期和發行價,從而推高新股認購的收益;相反,如果新股連續大漲,市場氛圍熱烈,後麵的發行人往往會調高預期和發行價,從而拉低新股認購的收益。可以看到的是,如果新股通開通,越來越多的資金參與到港股打新中,香港的新股市場會越來越理性。

結語

雖然今年新股數量有所減小,但是受益於阿裏巴巴的成功上市,香港的募資額依舊位居全球主要交易所IPO募資額排名榜首,這是去年改革紅利的進一步釋放。隨著港交所進一步優化上市機製,鼓勵更多新經濟公司來港上市,持續優化和擴容滬深港通和債券通等等,未來的香港交易所將會持續屹立於國際交易所之巔,香港也將成為最閃耀的國際金融中心。