來源 海通證券(14.640, -0.44, -2.92%)

概要:

近期國內糧食價格出現較大幅度上漲,與此同時,中央頻頻就餐飲浪費問題作出重要指示,我們該如何解讀“節約糧食”的指示?結合漲價,是否說明我國糧食供給出現危機?糧食會繼續漲價,成為下一個“口罩”嗎?

節約糧食,是糧食不夠吃了嗎?近年來我國糧食連年豐收,18年人均糧食占有量達472公斤,顯著高於400公斤的國際糧食安全標準線。糧食儲備也充足無憂,三大主糧的庫存消費比均遠高於聯合國糧農組織的安全水平。從三大主糧看,小麥產量持續高於消費量,稻穀也已實現產消緊平衡,玉米雖有產出缺口,但整體缺口率並不高,可以通過國內庫存補足。綜合來看,我國現階段主糧基本實現供需平衡,庫存也相對充足,無需產生恐慌情緒,但特殊環境下,立足國內糧食安全、堅持底線思維非常重要。

價格上漲,是國際糧價推動的嗎?今年以來國際多種糧食價格出現不同程度上漲。極端天氣影響生產,出口限製引爆價格。究其原因,厄爾尼諾帶來的極端天氣以及蝗蟲災害等,本就對重要糧食出口國的生產造成了一定衝擊。而疫情蔓延下部分出口國家,如俄羅斯、越南禁止或限製糧食出口的政策,明顯放大了市場對糧食供給不足的擔憂,最終推動了3月以來多種國際糧食價格的快速上漲。除供需影響外,美元指數的趨勢性走弱,也在一定程度上支撐了國際糧食價格。主糧對外依賴較少,國際漲價並非主因。但實際上,我國三大主糧的對外依賴度較低,加上受國家政策的較大影響,與國際價格聯動性均較弱,僅有大豆的國內外價格走勢較為一致。因而除少數品種外,國際糧價上漲並非本輪漲價主因。

本輪普漲,誰才是主因?本輪糧價上漲要從玉米說起。供給改革形成缺口,近年玉米穩步上漲。16年玉米開啟供給側改革,臨儲政策正式取消,此後產量整體較為穩定。但消費的迅速增長使得玉米出現產需缺口,並逐步去化庫存。因此17年以來玉米價格呈現趨勢性上行。養殖回暖需求增加,國儲出清放大缺口。而今年以來的加速上行主要由什麼因素造成的?從需求端看,玉米消費中飼用消費占比最大,今年我國逐漸從非洲豬瘟的衝擊中恢複,飼用消費料將增加,但受草地貪夜蛾、天氣、大豆補貼等影響玉米產量難有大增,因而產需缺口預計進一步擴大。而今年是國儲庫存出清年,對此後玉米的產消缺口擴大為供需缺口的擔憂,明顯加劇了市場搶糧、惜售情緒。因而今年以來臨儲拍賣持續保持高成交率和高溢價,而這也反過來繼續提振市場看漲信心,推動玉米現貨價格持續上漲。惜售看漲情緒升溫,玉米帶動糧價普漲。小麥、稻穀現貨價出現上漲則主要受到玉米價格高企的帶動。一方麵,隨著玉米和小麥、稻穀價差減小,對小麥、稻穀的替代性需求上升,帶動價格走高。另一方麵,新冠疫情、全球極端氣候、複雜國際環境等因素,共同導致了對糧食安全問題的擔憂升溫,加上玉米市場的持續“火爆”,農民整體的惜售情緒強烈,市場難以形成有效供給,無疑進一步推升糧價。

玉米短期或現回調,糧價難改高位態勢。短期來看,供需矛盾緩解下國內玉米價格或出現短期回調,但難改高位態勢。但我國實際玉米產需缺口仍未得到扭轉,未來庫存去化、養殖產能持續恢複下,玉米中長期價格仍有支撐。小麥、稻穀盡管供需較為寬鬆,但在玉米價格的帶動下,預計未來價格也難有下跌。此外,為應對疫情衝擊,今年我國信貸擴張速度明顯加快,明年或將麵臨因貨幣超發而引發的糧食價格,乃至整體商品價格上漲的再通脹過程。

近期國內糧食價格出現較大幅度上漲,3月以來玉米價格漲幅超20%,小麥價格也自6月開始上行,6月糧食CPI同比上行至1.57%,為17年11月以來新高。與此同時,中央頻頻就餐飲浪費問題作出重要指示,指出要“堅決製止餐飲浪費行為,切實培養節約習慣”。我們該如何解讀“節約糧食”的指示?結合漲價,是否說明我國糧食供給出現危機?接下來糧食會繼續漲價,成為下一個“口罩”嗎?本篇報告將一一作出解答。

1. 節約糧食,是糧食不夠吃了嗎?

我國糧食連年豐收,庫存儲備充足。近年來我國糧食連年豐收,15年起基本保持在年產6.6億噸以上水平,19年產量6.64億噸,再創曆史新高。從人均糧食占有量看,08年我國占有量跨過人均400公斤的國際糧食安全標準線,此後一直維持線上,18年人均占有量達到472公斤。除產量外,糧食儲備也充足無憂,三大主糧的庫存消費比均遠高於聯合國糧農組織提出的17%-18%安全水平,尤其是兩大口糧,小麥和稻穀庫存基本相當於一年的國內消費量。

三大主糧占整體消費量超八成,其中小麥產量持續高於消費量。小麥、稻穀和玉米是我國三大主糧,其中玉米消費量約占40%,稻穀和小麥合計占到43%。首先,14年以來,我國小麥產量持續高於國內消費量。根據USDA數據,19/20年我國小麥產量約為1.34億噸,較前一年度繼續增長1.6%,比同年消費量高出760萬噸。

稻穀已實現產消緊平衡,玉米產出缺口率也不高。而盡管作為口糧我國大米的消費量很大,但受益於技術水平的提升,16年以來大米也已不存在產消缺口。19/20年度大米產量有所下滑至1.47億噸,但仍超出消費量170萬噸。最後來看玉米,玉米的產量連續三年保持在2.6億噸左右,根據USDA的預測,20/21年度產量也能達到2.6億。由於消費量的持續增長,我國玉米17/18年開始出現產出缺口,但整體缺口率(5%)並不高。近年來這部分缺口主要通過國內玉米庫存可以補足。

糧食供給整體無憂,特殊時期需堅持底線思維。綜合來看,我國現階段主糧基本實現供需平衡,庫存也相對充足,無需產生恐慌情緒,政府提倡節約糧食體現的是底線思維。而在當前全球疫情影響延續、極端氣候多發,加上中美關係緊張的背景下,立足國內糧食安全、堅持底線思維非常重要。那麼在我國主糧供給尚且充足的背景下,為什麼今年以來主要糧食價格普遍出現上行?

2.價格上漲,是國際糧價推動的嗎?

2.1 極端天氣影響生產,出口限製引爆價格

今年以來國際多種糧食價格出現不同程度上漲。19年底開始,CBOT稻穀價格持續上行,並從今年3月開始明顯提速;CBOT玉米收盤價自4月下旬以來也趨勢性上行,4月28日-7月8日期間上漲了16.5%;小麥價格則在3月出現躍升,在3月16日後的10天內收盤價漲幅高達16%。

厄爾尼諾席卷全球,重要產糧國供給承壓。天氣一直是影響農產品(8.020, -0.23, -2.79%)產量的關鍵因素。去年以來厄爾尼諾給全球多地帶來了極端天氣,如2月開始東南亞地區出現嚴重幹旱。在此影響下,19/20年度合計出口大米占全球近四成的泰國和越南,在今年成為了稻穀減產的重災區。3月起兩國大米報價快速上行,分別創下2014年和2013年以來的新高。同受厄爾尼諾影響,澳大利亞也遭遇了罕見高溫幹旱天氣。作為小麥的重要出口國,澳洲小麥種植備受打擊,不得已於19年啟動了近12年來首次小麥進口,並延續至今。

同為大米出口國,印度、巴基斯坦等則受到沙漠蝗蟲侵襲。與東南亞的幹旱不同,在厄爾尼諾等反常氣候影響下,阿拉伯半島迎來了短暫的降雨,但不改沙漠氣候,而潮濕多雨天氣促進植被生長,為沙漠蝗蟲的快速繁殖創造了必要條件。到今年1、2月份,沙漠蝗蟲開始遷移到印度、巴基斯坦一帶,對當地的糧食生產,尤其是稻穀造成了嚴重打擊。

雖然極端天氣對供給造成影響,但最終“引爆”糧食價格的,是疫情蔓延下多國禁止或限製糧食出口的政策。新冠疫情蔓延至全球後,為優先保證本國糧食供應,糧食出口國紛紛發布貿易保護政策。小麥第一出口大國俄羅斯(占比23%)自4月起將小麥、玉米等農產品的出口限額定為700萬噸;為全球大米出口貢獻近15%的越南自3月24日起禁止出口各種大米產品;柬埔寨、蘇丹、埃及等國也禁止了大米、高粱、豆類等貿易。小麥、大米等的出口禁令明顯放大了市場對糧食供給不足的擔憂,從而推動價格上漲。

此外,除受供需影響外,作為大宗商品,國際糧食價格還會受到美元走勢的影響。對比曆史數據,主要農產品期貨價格均與美元指數呈現顯著的負相關關係。因而20年3月以來,美元指數的趨勢性下滑,也在一定程度上支撐了國際糧食價格。

2.2 主糧對外依賴較少,國際漲價並非主因

但我國三大主糧進口依賴度低,從結果看與國際價格聯動性較弱。實際上,長期以來稻穀、小麥和玉米進口占國內總消費的比重較低,其中依賴度最高的小麥19年進口量也僅占到5%,因而整體來看,受到國際糧價的傳導作用較小。而且作為我國主要的傳統糧食,小麥和稻穀的價格受國家政策的影響更為顯著,與國際價格相對缺乏聯動性。

但也需要注意到,另一重要農產品大豆,由於較高的對外依賴度,國內價格與國際價格走勢較為一致。00年以來大豆的進口占比持續上升,19年已接近90%。因而國內大豆價格長期與國際保持較高的正相關性。1月以來國際大豆價格的上漲在一定程度上推動了我國大豆價格。此外,中美貿易摩擦也是支撐國內大豆價格的重要因素。

綜上,除少數易受到國際糧價拉動的品種外,天氣、疫情、出口政策等共同導致的國際糧價上漲並非我國本輪價格上升的主因。

3.本輪普漲,誰才是主因?

3.1 供給改革形成缺口,近年玉米穩步上漲

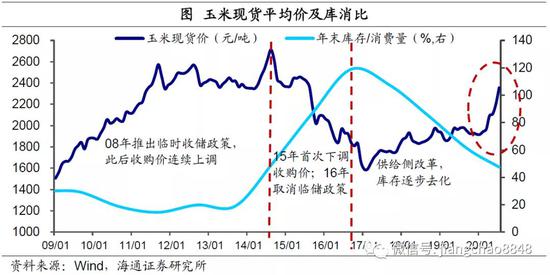

事實上,本輪糧價的普遍上漲得從出現確定產消缺口的玉米說起。在我國,政府政策通常對農產品的生產和價格產生較大的影響。08年全球金融危機使得農產品價格暴跌,為保障農民收益,我國開始實行“臨時收儲”計劃。並且,直到14年期間玉米的臨儲收購價格一直在持續上調。在政策的托底下,玉米價格屢創新高,帶動全國玉米持續增產,供給明顯超過消費,但也導致了庫存高企、財政負擔加劇的問題。因而在16年玉米臨儲政策正式結束,調整為“市場化收購”加“補貼”的新機製。

玉米產量整體穩定,但消費增長迅速,形成產需缺口。在供給側改革的背景下,17/18年度以來玉米種植麵積穩步調減,國內供應量有所下降,近年來基本穩定在2.6億噸左右。但同期的消費量出現明顯增長,由於飼用消費的迅速提升加上深加工產能的釋放,近三年玉米消費量年均複合增速高達9.7%。近年來玉米持續出現產需缺口,根據農業農村部的估計,考慮約600萬噸進口對供給的補充,19/20年度玉米的供需缺口仍達1155萬噸。

持續的產需缺口下庫存顯著去化,17年以來價格趨勢上行。由於對進口依賴度不高,近年來持續的產需缺口主要依靠國內庫存補足,因而16年開始玉米庫存迅速去化,庫消比從16/17年的107%迅速降低至19/20年的47%,20/21年預計進一步下行至31.5%。相對穩定的產量、不斷擴張的需求以及逐步去化的庫存,使得玉米價格始終處於上漲通道中,截至19年末現貨價達1919元/噸,較17年最低點上漲了21%。

3.2 養殖回暖需求增加,國儲出清放大缺口

但今年以來玉米價格上行的斜率明顯變大,又是受到生產、消費或其他什麼因素的影響呢?

首先,需求端玉米飼用消費量有望繼續增長。從需求端看,我國玉米消費中飼用消費占比最大,19/20年度占比約65.6%。今年我國逐漸從非洲豬瘟的衝擊中恢複,生豬存欄同比自19年9月的-28.5%回升至20年6月的-2.2%。再加上市場上單頭飼喂量的普遍增長,隨著下半年生豬存欄的進一步回升,全年玉米消費預計將繼續增長。

其次,受草地貪夜蛾、天氣、大豆補貼等影響產量難有大增。19年初我國境內首次發現玉米型草地貪夜蛾入侵,研究表明草地貪夜蛾在我國的發生邊界最北可到遼寧、黑龍江省等東北玉米重地。根據農業部的測算,20年貪夜蛾威脅區域占玉米種植區域的50%以上,全年蛾害發生麵積或達1億畝左右。此外,補貼政策向大豆的傾斜以及今年春天的低溫多雨天氣,均指向全年玉米產量易降難增。由此,隨著消費量的增長,產需缺口預計將進一步擴大。

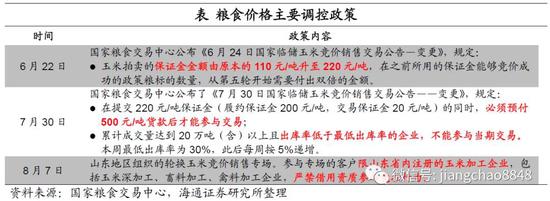

而今年國家臨儲玉米庫存即將拍賣出清,更是使得惜售情緒升溫,進一步放大供需缺口。過去幾年,臨儲玉米的拍賣在很大程度上補充了市場缺口,支撐玉米整體維持供需緊平衡。但臨儲庫存是有限的,16年玉米國儲庫存量約2.36億噸,到19年底已降至5600萬噸左右。根據往年拍賣情況,今年預計成為國儲庫存出清年,對此後玉米的產消缺口擴大為供需缺口的擔憂,明顯加劇了市場搶糧、惜售情緒。因而今年以來臨儲拍賣保持高溢價和100%的高成交率,而這也反過來繼續提振市場看漲信心,抑製有效供給,推動玉米現貨價格持續上漲。

3.3 惜售看漲情緒升溫,玉米帶動糧價普漲

小麥、稻穀現貨價出現上漲則主要受到玉米價格高企的帶動。再來看另外兩種主糧,近年小麥、稻穀的供需相對平衡,且庫存仍處曆史高位,不存在長期漲價的基礎。但玉米價格的高企會間接帶動小麥、稻穀等糧食價格。一方麵,玉米價格上漲帶動小麥、稻穀的替代需求上升。同作為畜禽飼料中主要的能量原料,玉米和小麥、稻穀間一直存在替代現象。通常當小麥與玉米價差低於100元/噸時,飼料廠會開始使用小麥替代玉米。下半年以來隨著玉米與小麥價差明顯縮小,小麥替代需求上升,其價格也走出上升趨勢。

另一方麵,玉米行情火爆,疊加多因素導致的恐慌情緒,帶動整體惜售情緒升溫。新冠疫情、全球極端氣候、複雜國際環境等因素,共同導致了對糧食安全問題的擔憂升溫,加上玉米市場的持續“火爆”,農民整體的惜售看漲情緒更加強烈,從而市場難以形成有效供給,無疑進一步推升糧價。

今年小麥收購進度明顯落後同期就可以作為印證。截至8月5日,主產區小麥累計收購4285.7萬噸,同比減少近1千萬噸。但實際上今年夏收小麥產量不降反升,同比微增0.6%。這意味著即使收購價明顯上漲,今年生產的小麥仍在農民或貿易商手中“待價而沽”。

4.玉米短期或現回調,糧價難改高位態勢

總體來看,玉米的價格走勢影響深遠。首先,在主要糧食消費中玉米占比最高,且與小麥、稻穀等呈現互相替代關係,對CPI中的糧食部分具有直接影響。可以看到,4月以來糧食CPI同比持續高於1.2%。其次,作為主要飼料,玉米價格波動將直接影響養豬利潤,進而影響養豬積極性,比如滯後65周的豬肉均價和豬糧比價高度負相關。而豬價對整體通脹的作用舉足輕重,所以玉米生產和價格走勢對經濟通脹也有間接影響。尤其是在今年玉米價格漲幅顯著的情況下,對玉米價格走勢的判斷至關重要。

短期來看,供需矛盾緩解下國內玉米價格或出現回調,但難改高位態勢。首先,隨著價差減小,小麥、稻穀等作為替代用於飼料消費的比例增長,可一定程度減少玉米消費;其次,拍賣糧出庫節奏加快、新玉米陸續上市加上進口玉米大量到港,玉米供給壓力也可明顯緩解;此外,政策性調控的力度不斷增強,包括定向銷售、增加替代供給、抬高拍賣準入等。因而短期來看供需矛盾可有所緩解,部分減弱價格上漲動力,但近期臨儲拍賣熱度不減,現貨價格高位運行的態勢也難有改變。

中長期價格易漲難跌,持續跟蹤政策變動、技術升級帶來的可能影響。但我國實際玉米產需缺口仍未得到扭轉,未來庫存去化、養殖產能持續恢複下,中長期玉米價格仍有支撐。而小麥和稻穀庫存充足,整體供需仍較寬鬆,但在玉米價格高位運行的帶動下,兩者的價格預計也將維持穩定,趨勢下跌的可能性不高。另外,糧食價格受政策影響較大,若未來政府調控政策加碼或者轉基因等技術廣泛應用,均可以有效緩解供給壓力,屆時糧價或將重新回落。

此外,仍需警惕貨幣超發對食品價格,乃至整體通脹的影響。曆史上,我國廣義貨幣增速的大幅上漲通常會帶動糧價的上行,但存在一定滯後效應。今年為了應對疫情衝擊、支持經濟恢複,我國信貸擴張速度明顯加快,M2同比增速已連續5個月位於10%以上的高位。這意味著明年或將麵臨因貨幣超發而引發的糧食價格,乃至整體商品價格上漲的再通脹過程。

版權所有:深圳市中財聯合平安基金管理有限公司 粵ICP備11078300號